Décompte Charges Locatives Excel - Modèle Gratuit

Tableau Excel pour ventiler charges récupérables, suivre les pièces et calculer le solde à refacturer au locataire.

Ce modèle Excel sert à ventiler vos charges récupérables, suivre chaque dépense pièce par pièce et calculer le solde à refacturer au locataire. Il contient un onglet de saisie des charges, une synthèse automatique et un onglet Paramètres & Aide pour cadrer le décompte.

Vous voyez d’un coup le total des dépenses, la part récupérable, la part non récupérable et le reste à charge. Le fichier est pensé pour un bailleur en gestion directe, une SCI familiale ou un conseiller syndical qui veut vérifier un appel de fonds sans repartir de zéro.

L’exemple technique du fichier s’appuie sur l’onglet Décompte_Charges, l’onglet Synthèse et l’onglet Paramètres & Aide. L’en-tête du tableau affiche l’exercice 2026 et la mise en forme distingue les zones de saisie, les totaux et les écarts à régulariser.

Les principaux atouts de ce modèle Excel

- Vous centralisez toutes les dépenses locatives au même endroit avec une ligne par pièce justificative.

- Vous distinguez immédiatement la part récupérable et la part non récupérable, sans calcul manuel.

- Vous préparez une régularisation annuelle plus propre, avec un solde clair à facturer ou à rembourser.

- Vous limitez les oublis sur les dépenses courantes comme l’eau, l’entretien ou les charges de copropriété refacturables.

- Vous gardez une trace exploitable en cas de contestation du locataire ou de contrôle interne du dossier.

- Vous gagnez du temps à chaque clôture, car la synthèse reprend automatiquement les totaux du tableau.

- Vous travaillez dans un format simple à reprendre pour un studio, un T2 ou plusieurs lots.

Guide pas à pas

- Renseignez chaque dépense dans l’onglet Décompte_Charges avec sa date, son objet, son montant et sa nature.

- Complétez la référence de pièce et les informations de ventilation pour savoir ce qui peut être récupéré sur le locataire.

- Vérifiez l’onglet Synthèse pour contrôler les totaux, le solde et la part à récupérer.

- Adaptez les paramètres de répartition dans l’onglet Paramètres & Aide si votre immeuble ou votre bail l’exige.

- Contrôlez les lignes en anomalie avant d’éditer votre régularisation annuelle ou votre décompte de sortie.

- Dupliquez le fichier pour chaque logement ou chaque exercice afin de conserver un historique propre.

Fonctionnalités incluses

Qui se sert d'un modèle Excel pour les charges locatives

Ce tableau sert d’abord au propriétaire bailleur qui gère seul un logement nu ou meublé. Il est aussi utile au gestionnaire d’une SCI, au conseiller syndical qui contrôle des appels de fonds, ou au particulier qui veut vérifier ce qui peut vraiment être refacturé au locataire.

Le besoin apparaît souvent au moment de l’entrée dans les lieux, puis à la régularisation annuelle des charges. Un bailleur avec un loyer de 750 € et 90 € de provisions sur charges a vite besoin d’un décompte propre : si 540 € sont récupérables sur l’année et 130 € restent non récupérables, le solde à réclamer ou à rembourser doit être visible immédiatement.

Quand le fichier devient utile

En pratique, on l’ouvre après chaque dépense importante, puis on le clôture avant l’envoi du décompte au locataire. C’est aussi le bon support si vous préparez une quittance, une sortie de locataire ou un contrôle interne avant la déclaration des revenus fonciers en mai.

Un usage très concret

Pour un investisseur qui achète un T2 à 180 000 €, la première année est souvent la plus chargée en frais et en justificatifs. Un tableau bien tenu permet de savoir si la dépense est réellement récupérable, si elle doit être laissée au bailleur, ou si elle entre dans une refacturation partielle selon la clé de répartition.

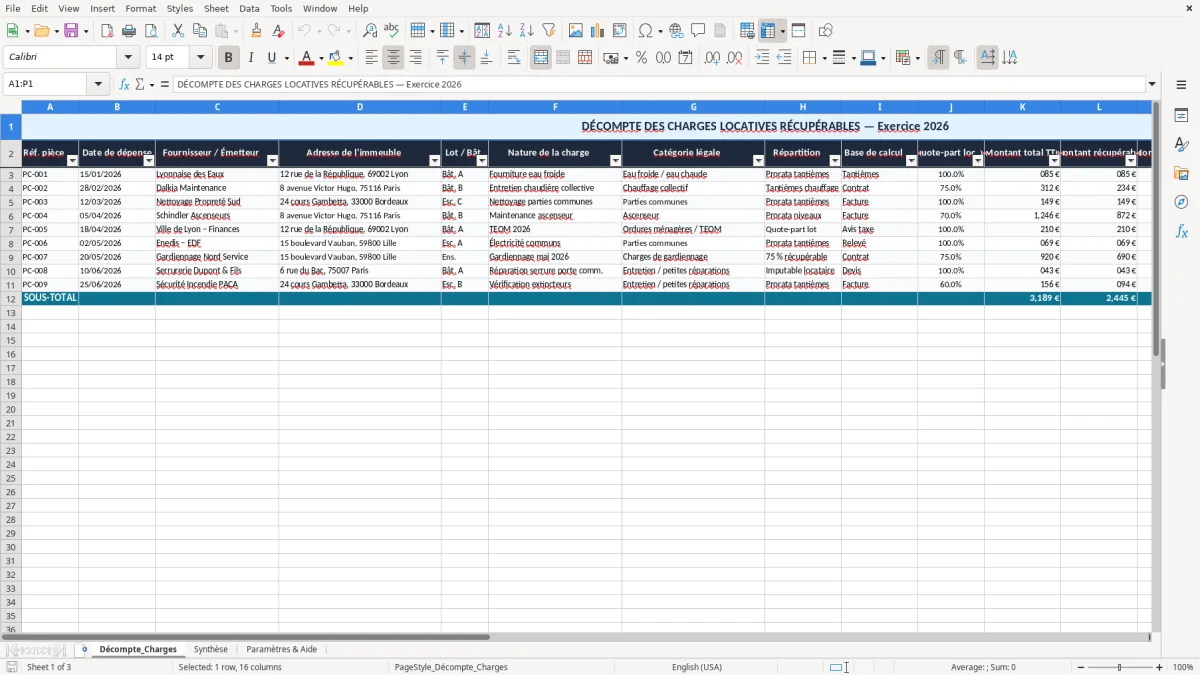

Ce que l’image 1 montre

L’image 1 correspond à l’onglet Décompte_Charges : on y retrouve une grille de saisie avec les colonnes de pièce, date, type de dépense, montant, ventilation et total. La structure est pensée pour éviter les oublis au moment où vous devez justifier chaque ligne.

Ce que dit la loi sur les charges récupérables

Les charges récupérables sont encadrées par la loi du 6 juillet 1989 et par le décret n° 87-713 du 26 août 1987. On parle notamment de l’eau, de l’entretien des parties communes, de certaines dépenses de chauffage collectif et de la taxe d’enlèvement des ordures ménagères quand elle entre dans la refacturation locative.

Le point clé, ce n’est pas de tout passer au locataire, mais de ventiler ligne par ligne. Si vous avez 1 200 € de charges de copropriété sur l’année, dont 680 € récupérables et 520 € non récupérables, votre décompte doit montrer le détail et pas seulement le total global.

Pourquoi la ventilation compte autant

Un locataire conteste vite un appel de charges si la méthode n’est pas lisible. Avec ce fichier, vous pouvez rattacher une dépense à une pièce, isoler la part refacturable et garder une logique stable d’un exercice à l’autre, ce qui est indispensable en gestion locative.

Rappel pratique sur la révision et la régularisation

La révision du loyer se fait sur l’IRL, mais la régularisation des charges suit un autre logique : vous comparez les provisions encaissées et les dépenses réelles. Exemple simple : 90 € de provisions mensuelles donnent 1 080 € sur 12 mois ; si les charges récupérables réelles sont de 1 260 €, il reste 180 € à réclamer.

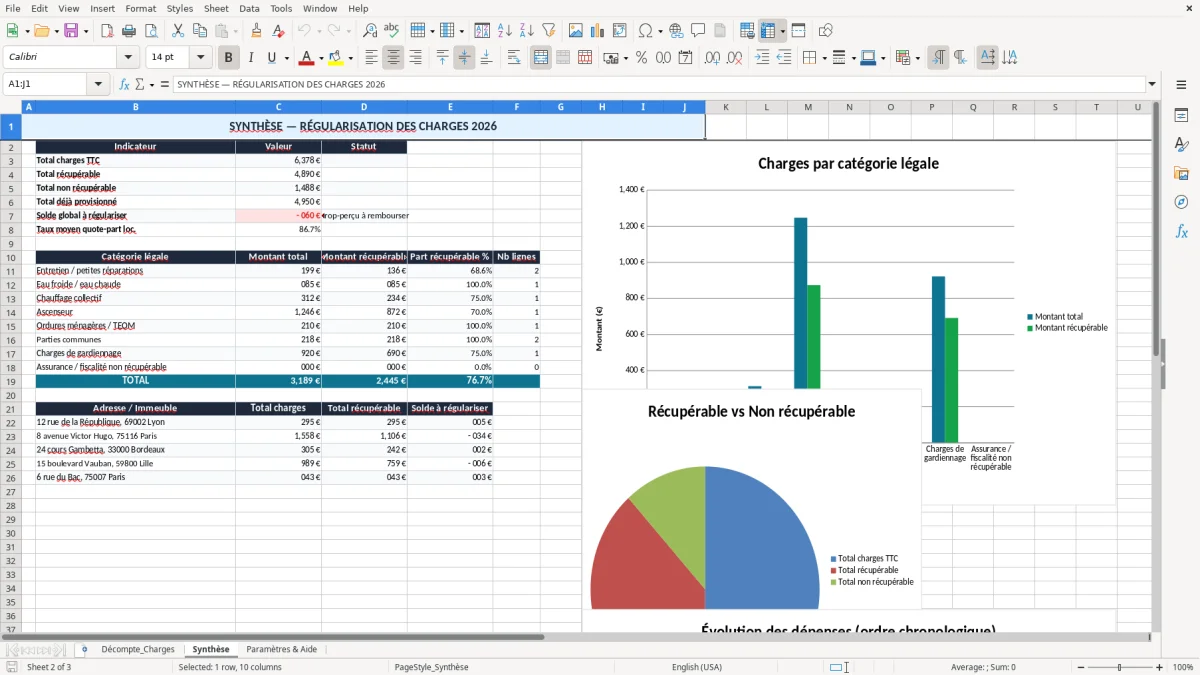

Ce que l’image 2 montre

L’image 2 présente la feuille Synthèse, avec des totaux automatiques, des écarts et un rendu plus lisible pour la régularisation. C’est le bon endroit pour vérifier, avant envoi, que votre base de calcul est cohérente avec les pièces saisies dans Décompte_Charges.

Les erreurs de décompte de charges qui coûtent cher

L’erreur la plus fréquente consiste à refacturer une dépense non récupérable, puis à devoir la retirer après contestation. Une ligne mal classée peut coûter 80 €, 150 € ou plus, mais surtout du temps perdu à refaire le calcul et à répondre au locataire.

Autre piège : oublier une pièce ou saisir un montant hors taxe alors que le justificatif est en TTC. Sur un lot avec 20 lignes de dépenses, une seule omission de 240 € peut fausser la régularisation annuelle et décaler tout le solde.

Le décalage entre provisions et réalité

Si vous avez encaissé 1 080 € de provisions et que vos dépenses récupérables atteignent 1 320 €, le retard de calcul n’est pas théorique : il vous manque 240 € à récupérer. À l’inverse, si vous avez trop appelé 150 €, le locataire attend un remboursement clair, pas une justification vague.

Le faux bon réflexe du tableau trop simple

Beaucoup de bailleurs se contentent d’une liste de dépenses sans colonne de ventilation. C’est une mauvaise idée : sans distinction entre récupérable et non récupérable, vous perdez la base du décompte et vous augmentez le risque de litige.

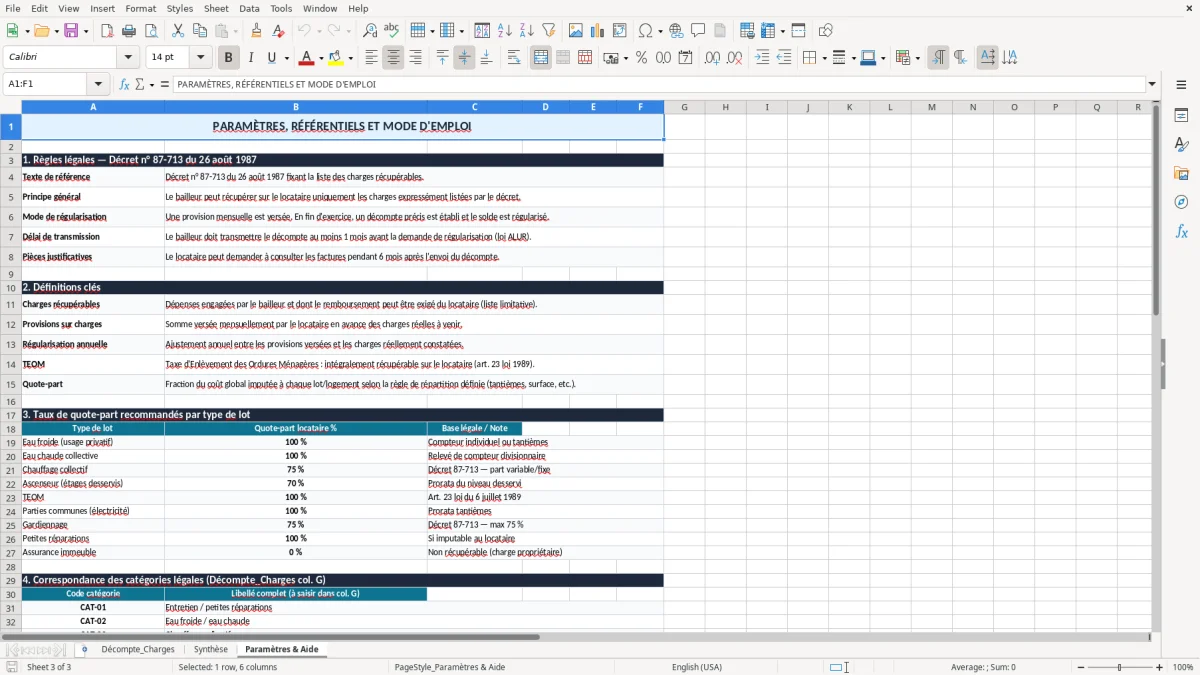

Ce que l’image 3 montre

L’image 3 met en avant l’onglet Paramètres & Aide, utile pour cadrer la saisie et limiter les erreurs de classement. Ce troisième onglet sert de garde-fou, surtout quand vous gérez plusieurs périodes ou plusieurs logements en parallèle.

Comment faire du décompte de charges une routine

Le plus simple est de raccrocher le tableau à une échéance déjà existante : arrivée des relevés de copropriété, émission de la quittance ou préparation de la régularisation annuelle. Si vous le faites une fois par mois pendant 10 minutes, vous évitez une reprise complète en fin d’année.

Des réflexes simples à garder

- Dupliquez l’onglet du mois précédent pour repartir d’une base propre.

- Contrôlez les montants avec une règle de mise en forme conditionnelle quand une ligne paraît incohérente.

- Utilisez une nomenclature stable pour les dépenses récurrentes : eau, entretien, chauffage, parties communes.

Quand le tableur ne suffit plus

Dès que vous gérez beaucoup de lots, des prorata complexes ou des régularisations croisées, le tableur devient plus fragile qu’un logiciel dédié. En pratique, au-delà de 10 à 15 logements suivis au même niveau de détail, il faut un outil de gestion locative plus structuré qu’un simple fichier Excel.

Pour un bailleur de 1 à 5 lots, ce modèle reste très efficace : il est simple, lisible et assez souple pour suivre l’année sans vous noyer dans des menus inutiles.

Questions fréquentes sur ce modèle

Oui, car la logique de ventilation des charges reste la même. Vous saisissez les dépenses, vous repérez les charges récupérables et vous calculez le solde à régulariser, que le bail soit nu ou meublé.

Oui. La feuille Synthèse reprend les montants saisis dans Décompte_Charges et affiche le total des charges, la part récupérable et l’écart avec les provisions encaissées.

Les charges récupérables sont celles que vous pouvez refacturer au locataire dans le cadre du décret n° 87-713. Les autres restent à votre charge, par exemple certaines dépenses de gestion, de syndic ou de gros entretien.

Non, la pratique la plus courante reste la régularisation annuelle. Vous pouvez toutefois suivre les dépenses au fil de l’eau pour éviter un écart trop important entre les provisions encaissées et les charges réelles.

Oui, à condition de dupliquer le fichier ou de dupliquer les onglets selon votre organisation. Pour plusieurs lots, il vaut mieux garder un classeur par exercice afin de ne pas mélanger les régularisations.

Vous repartez de la pièce justificative et de la ligne correspondante dans le tableau. Si la dépense n’est pas récupérable, vous l’excluez du décompte ; si elle l’est partiellement, vous ne gardez que la part autorisée dans la ventilation.